结构:9月基差近期收敛至平水附近,月差同步反套,9-12月差回落至200之内;仓单持续注销。

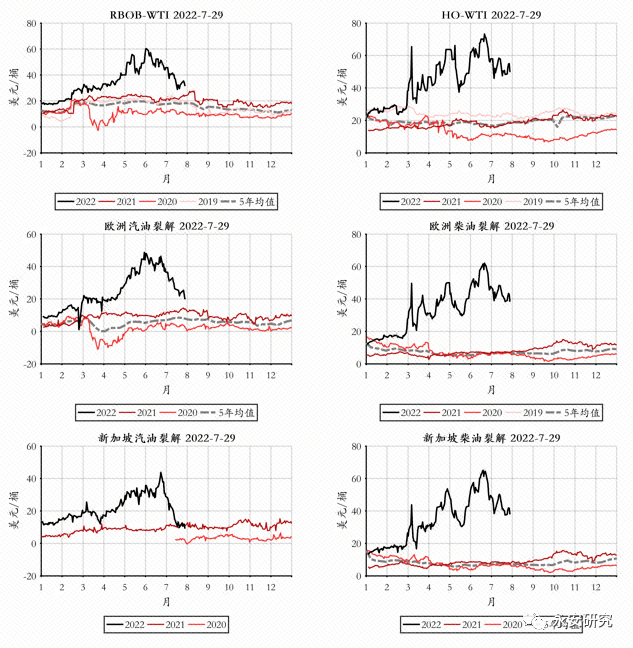

品种间:沥青-柴油价差回升但仍处低位;BU与FU、LU、PG的比价中性。

地炼供给持续回升但主营供给低位,8月预计维持去库格局,“供需双弱”有望过渡为“供需双强”

供应端,地炼产量延续回升,进一步上行空间或有限;主营开工仍处低位,增产沥青动力不足。

相对估值中性略偏低,中期由“供需双弱”逐步过渡为“供需双强”,预计8月维持去库格局,后续着重关注主营开工的变化。继续推荐将BU作为能源板块的多配,推荐逢低做多沥青裂解。

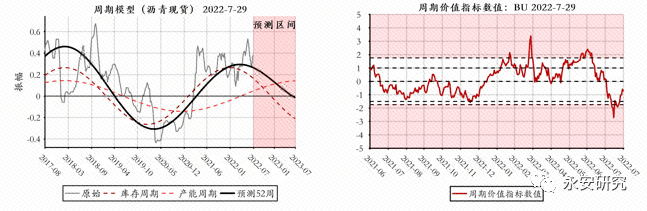

沥青相对估值中性略偏低:BU9月基差由贴水修复至平水附近,基差估值仍然偏低;现货及盘面利润均为低位;焦化利润高位及汽柴油裂解低位均对沥青裂解构成支撑;BU与FU、LU、PG的比价整体处于中性水平;周期模型中枢为下行趋势,周期价值指标由超跌修复至合理。

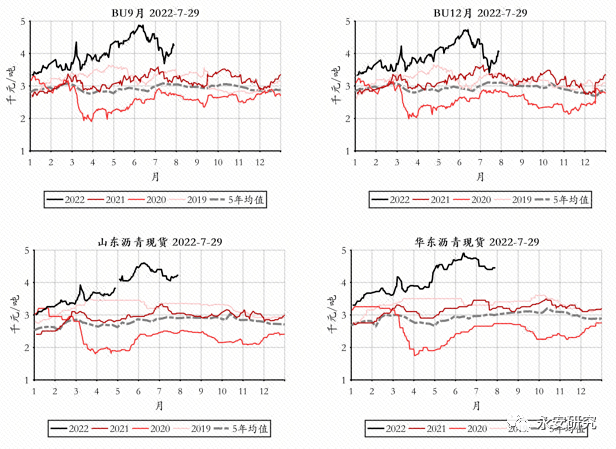

近期沥青盘面价格以跟随原油波动为主,在3700至4500的高位区间宽幅震荡,截至7月29日,BU9月为4249元/吨(周+292,月-359),BU12月为4060元/吨(周+383,月-386)。沥青现货供需相对平稳,在供应低位+现货偏紧的现实支撑下,现货波动明显小于期货,截至7月29日,山东现货为4220元/吨(周+80,月-180),华东现货为4450元/吨(周+50,月-300)。

结构方面,近期基差变动主要由盘面价格变革主导,现货价格相对持稳。BU9月基差由贴水200左右收敛至平水附近,BU12月基差仍有接近200的贴水幅度。在基差贴水的背景下,仓单持续注销,目前厂库和仓库仓单均降至低位水平。

随着近月基差收敛,月差同步反套,BU9-12月差由此前的300+回落至200之内。该月差仍处于历史高位水平,但考虑到供应紧张短期或难以缓解,以及库存、仓单均处于极低位水平,我们仍不建议参与月差反套头寸,宜逢低参与9-12正套。

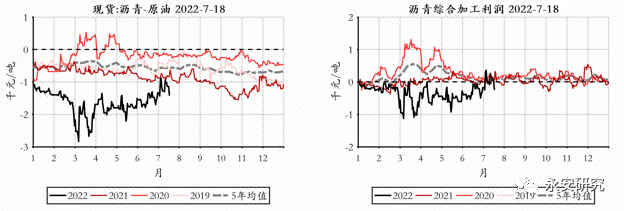

利润方面,现货利润及盘面利润均处于中低位水平,沥青需求始终平淡,难以带动利润走阔,而低供应的现实延续,为沥青利润提供底部支撑,沥青利润修复需等待8月中下旬开启的旺季需求逐步兑现。

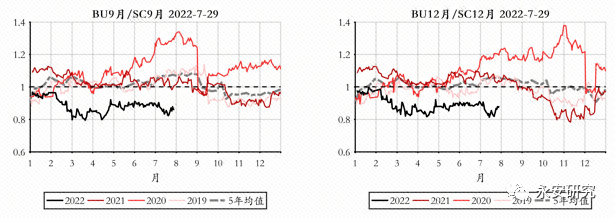

品种间比较:1、即便近期焦化利润持续走弱,但焦化利润仍优于沥青利润,焦化开工率也处于高位水平。2、沥青-柴油价差持续回升,近期回升主要因成品油需求偏弱,导致汽柴油裂解走弱,对沥青裂解形成支撑。3、盘面比价方面,BU与FU、LU、PG的比价整体处于中性水平。

周期模型中枢为下行趋势,库存周期位于下跌中继,而产能周期位于上行中继。周期价值指标由超跌修复至合理。

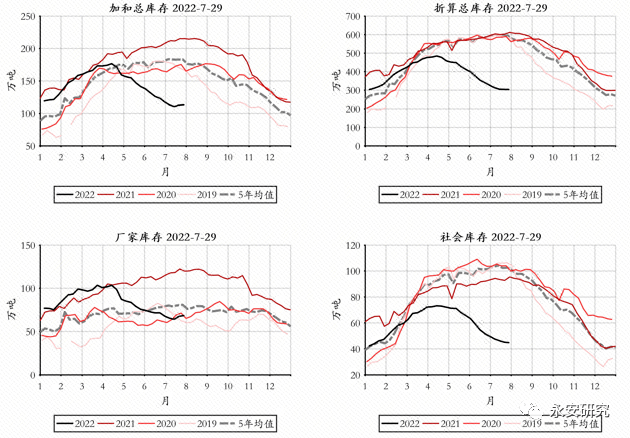

沥青“供应低位+现货偏紧”的现实延续,即便地炼供应持续回升,但主营供给低位且短期难有大幅增产沥青的意愿,而刚需相对平稳,带动沥青库存持续去化。近期总库存延续去库,但近期去库有所放缓,整体库存处于低位水平。

供应端,随着近期原油价格高位回落,部分炼厂的综合加工利润小幅回暖,地炼常减压开工率及沥青装置开工率逐步回升。目前,沥青周度产量恢复至历史均值附近,地炼常减压开工率恢复至高位水平,但进一步提升开工率的空间或有限。

主营炼厂的开工率仍处低位,当前主营汽柴油仓库存储上的压力仍大,在库存有效去化前,或难以大幅度提高开工。主营沥青装置的利润同样不佳,导致沥青排产持续低位,该局面短期或难有改善。

另外,此前的原油大跌给予炼厂一定的汽柴油利润空间,但汽油需求始终平淡,而柴油需求旺季尚未到来,汽柴油价格近期持续回落,汽柴油利润再度被压缩,不利于炼厂进一步提升负荷。

需求端,刚需整体清淡:南方正值梅雨季且北方雨水偏多,限制了道路施工,而高价及资金问题限制了市政项目施工。终端对于高价存在一定的抵触心理,但并未达到负反馈的程度。相比当前供给偏低的矛盾,需求因素暂不构成沥青的主要矛盾。

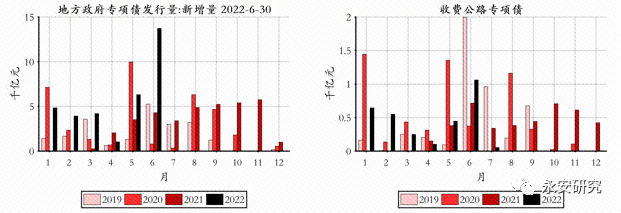

市场对梅雨季结束后的刚需启动保持乐观:一方面,去年下半年至今的专项债发行较多,有望于三季度形成实物量,另一方面,市场普遍预期国内将在基建端有所发力,道路沥青需求有望得到提振。关注后续的资金到位情况及沥青需求兑现的情况。

近期宏观因素主导国际油价走势,本周美联储如期加息75bp,风险资产集体反弹,但中期宏观风险仍在,主要为美联储持续加息以打压通胀以及欧洲的衰退预期,大宗商品或持续承压。而原油自身供需偏强,现货偏紧局面延续,中东现货贴水保持高位,Brent和WTI维持深度Back结构,且美国原油库存仍处于极低位水平。

中期供给偏紧格局延续:(1)即便沙特承诺提高原油产能,但OPEC短期增产幅度或有限,关注8月3日OPEC+会议。(2)俄油产量回升,但贸易流重塑仍需时间,且年底G7或对俄油出口限价,要关注俄罗斯是否采取反制措施。(3)由于美国主营炼厂专注于提高股东回报和能源转型,导致油气资本投入不足,使得美国原油产量始终处于相对低位运行(1200万桶/日附近)。

海外需求走弱的担忧仍在:海外汽油需求数据走弱引发市场对成品油需求的担忧,关注未来几周的汽油需求数据是不是持续走坏(本周美国汽油数据走强),以及海外柴油需求出没出现逆季节性走弱(暂未发生)。同时关注欧洲冬季燃料的潜在供需矛盾,当前欧美天然气及燃料库存均处低位,且俄罗斯近期关停部分对欧洲的供气,着重关注冬季前的欧洲燃料备库情况。

原油总体观点:中期宏观风险仍在,与原油供需偏紧的现实对立,在盘面低流动性的背景下,油价或维持宽幅震荡。短期行情偏博弈:宏观风险集中释放时,应更看重供需偏紧的现实;而宏观风险持续缓和后,应再度警惕下一轮宏观风险的到来。

近期沥青盘面价格以跟随原油波动为主,自身供需面相对持稳。相对估值中性略偏低,中期由“供需双弱”逐步过渡为“供需双强”,预计8月维持去库格局,后续着重关注主营开工的变化。继续推荐将BU作为能源板块的多配,推荐逢低做多沥青裂解。

1、炼厂综合利润回暖后大幅增产沥青:一旦汽柴油裂解大幅回升,给予炼厂可观的加工利润,炼厂或将提高开工率,沥青产量有望明显回升,届时沥青裂解将显著承压。

2、沥青旺季需求没有到达预期:如果防疫成本增加导致基建投入没有到达预期或投入到道路领域的资金不足,则沥青旺季需求回升的预期将部分被证伪,沥青裂解修复的逻辑弱化。

3、突发事件导致原油短期大幅冲高:近期宏观风险持续压制商品估值,但原油自身维持供需偏紧的现实,且原油及柴油库存处于极低位水平,导致价格弹性较大。如果出现突发事件,如对俄制裁升级、欧洲能源危机爆发、区域供给中断等,或导致原油价格短期大幅冲高,叠加当下沥青刚需尚未真正开始启动,沥青裂解将面临短期下行风险。